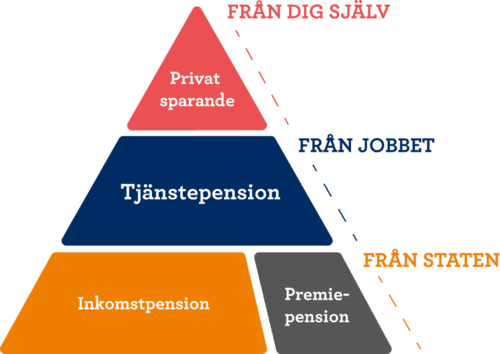

Tjänstepension

Tjänstepensionen är förmodligen den del av ett kollektivavtal som är värd mest för den enskilde anställde. Det är nog också den del som folk vet allra minst om, och kanske tycker är tråkigast att tänka på. Därför är det väl ganska så bra att den enklaste lösningen också är den bästa och den absolut billigaste.

Den kollektivavtalade tjänstepensionen ingår alltid om du arbetar på ett företag som har kollektivavtal. Många har därför en toppenpension utan att de ens vet om det. Tjänstepensionen har flera avgörande fördelar till skillnad mot individuella tjänstepensionslösningar, även om dessa kanske har ett snärtigare namn.

Här listar vi några av de viktigaste.

Mer pension för pengarna

I och med att den kollektivavtalade tjänstepensionen förhandlas fram för så många anställda så blir avgifterna väldigt låga. Av de inbetalade pensionspengarna så går väldigt lite av dem till avgifter och mycket mer till själva pensionerna. När det gäller det så finns det inga andra pensionslösningar som kan konkurrera med samma nivåer.

Det kan utan vidare skilja över 500 000 kr i avsatta medel vid slutet av ett arbetsliv mellan en kollektivavtalad tjänstepension och de individuella tjänstepensionslösningarna. Är du en riktig höginkomsttagare är siffran snarare runt en miljon kronor. Ofta är de helt individuella lösningarna avgiftsfria att teckna, men sen det döljer sig oftast mycket höga avgifter när de sen hanterar pengarna.

Lika för både kvinnor och män

Den kollektivavtalade tjänstepensionen är 100 procent jämställd, den gör ingen som helst skillnad på om du är man eller kvinna. De individuella tjänstepensionerna räknar däremot annorlunda på det eftersom kvinnor i regel lever längre än män och därför blir kvinnornas månadsutbetalningar lägre. Dessutom brukar i regel de individuella tjänstepensionerna klumpa ihop både pension och sjukförsäkring.

Den individuella sjukförsäkringen för kvinnor är dyrare än för män eftersom kvinnor i regel har en del fler sjukdagar än vad män har. Det gör att summan som avsätts till pensionen blir lägre för kvinnor än för män, eftersom sjukförsäkringen för kvinnor äter upp en större del av den totala avsättningen. På så viss blir kvinnornas pension dubbelt så dålig. Med en kollektivavtalad pension görs det däremot ingen som helst skillnad mellan män och kvinnor vare sig det gäller pensionen eller sjukförsäkringen.

Garanterad pension

Företag som har kollektivavtal är skyldiga att betala in pengar till din pension. Så är det dock inte med företag som står utanför. Det är dessutom så att om du arbetat på ett företag med ett kollektivavtal, och det företaget sedan av någon anledning missat att betala in pengar till din pension under något eller flera år så kommer dessa insättningar ändå att kompenseras om du kan uppvisa att du faktiskt har jobbat på företaget under den tiden och att det varit skattade pengar. Detta skydd det finns aldrig i de individuella tjänstepensionerna.

Flyttsäker pension – byt jobb utan att oroa dig

Om det är så att man byter jobb, till ett annat jobb där det finns kollektivavtal så påverkar det inte din pension. Möjligtvis så kan det vara någon mindre skillnad i villkoren mellan olika kollektivavtal, men i övrigt så betalas den fortfarande in. Byter du jobb till ett annat inom samma område så hamnar troligtvis alla pengar även i samma pott.

Om du och andra sidan byter jobb mellan arbetsgivare som saknar kollektivavtal så kommer du troligtvis att behöva förhandla om din pension på nytt. Och pengarna kommer sen troligtvis även att hamna hos en helt annan försäkringsgivare. Eftersom det då inte längre betalas in några nya pengar till din gamla pott, den du hade sedan tidigare hos din förra arbetsgivare, men de höga avgifterna de dras fortfarande. Så i och med de högre avgifterna i de privata tjänstepensionerna riskerar du att stora delar av din pension blir helt uppäten.

Tjänstepensionens värde

Den kollektivavtalade tjänstepensionen ger betydligt mer pension för pengarna än individuella motsvarigheter. Om du har en lön på runt 20 000 kronor i månaden handlar det om drygt 400 000 kronor i rena pengar. Om du tjänar mer, 35 000 kronor i månaden, handlar det om runt 1 miljon. Här nedan kan du se hur mycket mer pengar det ger varje månad.

Exempel 1 – traditionell pensionsförsäkring

Exempel 2 – Kombinerad pensionsförsäkring (traditionell + fond)

Med vanlig löneutveckling menas en person med startlön (25 år) på 25 000 kr/mån och en slutlön vid pension (65 år) på 45 221 kr/mån. Med hög löneutveckling menas en person med en startlön (25 år) på 25 000 kr/mån och en slutlön vid pension (65 år) på 54 000 kr/mån.